最近、クレジットカードについている海外旅行保険の見直しが進んでいます。

コロナ前であれば、年会費が有料のクレジットカードであれば、保険が自動付帯となっているカードも多かったですが、順次利用付帯に切り替わってきています。

そして、ついに年会費無料で自動付帯ということで海外旅行好きな方で人気だったエポスカードまでが、2023年10月から利用付帯になります。そのほか、ジャックスカードも同じく10月1日から利用付帯になります。

目次

海外旅行保険の「自動付帯」と「利用付帯」

クレジットカードの海外旅行保険には、大きく分けて「自動付帯」と「利用付帯」があります。

自動付帯というのはお守りみたいなもので、そのクレジットカードを海外旅行時に持ってるだけで、保険の適用対象となります。

一方、利用付帯というのは、カードによって若干条件が異なりますが、パッケージツアーの代金か交通費を、「原則として出国前に」利用した場合に限り、保険が適用されるというものです。

とすれば、当たり前ですが、自動付帯の方がいいわけですね。

ところが、世の中には「利用付帯」となっているクレジットカードの方が多いんじゃないかなと思います。特に年会費無料のクレジットカードは圧倒的に利用付帯の方が多いです。そりゃ、カード会社からすれば保険はサービスなわけで、その前提としてカード使ってもらわなければ利益がでませんから。

エポスカード、ジャックスカードが新たに利用付帯に!

そんな中、利用付帯で年会費無料のクレジットカードというのが旅行好きでは人気で、その代表格だったのが、丸井が発行するエポスカードでした。

マルイでのセールで10%引きになることがウリになっているこのクレジットカード、旅行好きの中では、自動付帯のクレジットカードとしてマルイがないエリアの方でもけっこう発行されている人がいたと思います。

エポスカードの海外旅行保険が、2023年10月から利用付帯になります。それも、普通カードだけではなく、ゴールドカードも利用付帯になってしまいます(プラチナカードは自動付帯)。

これは非常に残念です。正直、これ目当てにもっていた人も多いのではないでしょうか。

また、ジャックスカードも同様に2023年10月から一部のカードを除いて自動付帯をやめ、利用付帯に変更します。

もともとジャックスカードで海外旅行保険自体がついているクレジットカードが少ないのですが、数あるブランドの中でもマイナーな、「ジャックス横浜インビテーションカード」というのが自動付帯、傷害・疾病治療が200万円補償、キャッシュレス対応でカード年会費無料になっている素晴らしいカードでした。

ジャックスで保険つき、年会費永年無料はこのカードだけで、超マイナーですが知る人ぞ知るカードだったんですよ…。

利用付帯の「利用」の条件は

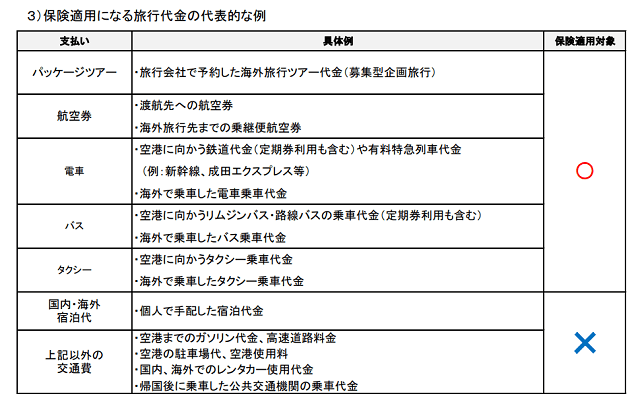

利用付帯のクレジットカードを保険として使うには、「利用」しなければいけませんが、何が「利用」になるかを少ししっかりと確認しておく必要があります。

これはエポスカードの資料から拾いましたが、基本的には考え方は同じです。

すなわち、パック旅行の代金や航空券の代金のほか、自宅から空港に向かう公共交通機関(鉄道、バス、タクシー)のほか、現地で利用する鉄道やバスなどでも対象となります。最近はタクシーもOKですが、UberやGrabなどの配車アプリでの支払いはNGです。

私は主に成田エクスプレスやスカイライナーのチケットを利用付帯のクレジットカードで購入することも多かったです。ネットでも購入できますし、これが一番てっとり早いと思います。

ただし、現地での決済に関しては、その決済を行った後から保険が適用されるという仕組みになっていることには注意が必要です。

保険加入ならオーダーメード保険がおススメ

ということで、今後クレジットカードの保険のみで海外旅行保険をすませることはなかなか難しくなってくるのかなと思います。利用付帯のカードを複数作るのも、なかなか大変ですので。

となると、海外旅行保険への加入を、今後はますます検討する必要があるのではないかなと思います。

オーダーメード保険が安くておススメ!

ただ、旅行会社とかの店舗にあるパンフレットの保険って高いと思うんです。色々な補償がこみこみになっているんですよね。特にパックツアーの購入と抱き合わせでついてくるパンフレット。あれは高すぎます。

その点、インターネットで申し込む保険って、かなり安くできたりすんですよ。

ちなみに私は、2006年の初海外から、滞在が短い海外旅行を除き、いつも「損保ジャパン」のオーダーメード保険やファミリープランをインターネット経由で申し込んでいます。特に、オーダーメードは必要な部分のみに補償をつけたりすることができるのでおすすめです。

オーダーメード保険は、「死亡」、「障害、疾病治療」、「賠償」などの各項目について、選択肢の中から自分で補償額を設定することができます。

旅行先と日数にあわせて、個々の項目に保険料が設定され、その合計が最終的な保険料になります。死亡の補償金がいくらだから保険料はいくら、治療の補償金がいくらだから保険料はいくら…と計算していきます。

例えば、私の場合は、死亡保険はカードで十分ついていることから、死亡補償はゼロにして、その他の保険部分については手厚めにするというオーダーメードを組んでいます。具体的な例をみてみましょう。

オーダーメード保険の一例を紹介します!

実際にオーダーメードの保険がどのようなものかを少し見てもらえればと思います。

こちらは3泊4日で東南アジアに行く際の保険料です。保険料が1,290円と、かなり安いですよね?思っていた以上に安いのではないでしょうか。私も最初はびっくりしました。

どちらも、治療と賠償、救援者費用は最も補償額が高いもの、携行品損害は、貧乏人なので20万円以上も物を持ち歩かないことから、1番補償額が低い20万円として保険料を抑えました。

「航空機寄託手荷物遅延等費用」というのは、簡単にいえばロストバゲージに対する保険です。荷物がちゃんと届かなかった場合の保険になります。私は今まで一度もロストバゲージにあったことないのですが、最近の空港の混乱の様子をみると、つけておきたくなります…。

ただ、損保ジャパンのオーダーメード保険は、飛行機の遅延に対する補償をつけることができません。これは正直つけたいと思っていて、この点改善されるといいんですけどね。

ちなみにハワイ4泊6日で同様のレベルで保険を組むと約2,200円、ヨーロッパ6泊8日の場合、約3,000円となります。ヨーロッパは携行品の保険料がちょっと高いんですよね…。

【詳細はこちらの記事をご覧ください】

まとめ

エポスカードやジャックス横浜インビテーションカードなど、年会費無料で海外旅行保険が自動付帯となっていたクレジットカードが、10月から利用付帯になります。これで年会費永年無料で100万円以上の疾病・傷害保険が自動付帯されているクレジットカードはなくなったと思います。

これからは年会費が発生する自動付帯のカードを持つか、利用付帯のカードをしっかり利用して保険として活用するか、あるいは海外旅行保険そのものに加入することが求められます。

海外旅行保険は少し高いイメージもありますが、ネット専業の会社を使い、死亡保険などをそぎ落としてカスタマイズすることで、保険料を抑えることもできますので、ぜひそういったものを活用していただければと思います。